Это можно объяснить отрицательной ценовой эластичностью спроса на страхование, а также сложным и длительным механизмом компенсации. Кроме того, расходы страховых компаний выше средних международных, они поглощают основную часть правительственных субсидий, почти не передавая их производителям. Таким образом, программа страхования в России не функционирует как механизм передачи субсидий сельскохозяйственным производителям, как это наблюдается во многих странах мира, использующих субсидированные схемы страхования. Предлагаем читателям газеты «Ведомости АПК» ознакомиться с исследованием.

Введение

Казахстан, Россия и Украина (КРУ), которые в течение последнего десятилетия стали одними из основных экспортеров зерна, могут сыграть существенную роль в повышении продовольственной безопасности в мире. К примеру, на эти страны в среднем приходится 20% мирового экспорта пшеницы за период 2005-2012. Тем не менее, производство сельскохозяйственной продукции в КРУ изменчиво, с большими отклонениями в урожайности. Это ведет не только к большим изменениям в цене на внутреннем рынке КРУ, но также к сильным изменениям цен на мировых сельскохозяйственных рынках. Негативное влияние производственной волатильности, связанное с экстремальными погодными условиями, наиболее остро наблюдалось в 2008, 2010 и 2012 годах, значительное сокращение производства было вызвано сильной засухой и пожарами в крупных зернопроизводящих регионах КРУ. Это побудило правительство КРУ ввести эскпортные ограничения, такие как налоги на экспорт, запрет на экспорт в 2007/08 и 2010/11 гг., которые дополнительно повлияли на рост цен на мировом рынке. Тем не менее, производство сельскохозяйственной продукции и значение КРУ в мировых поставках зерна может в дальнейшем увеличиться за счет рекультивации ранее заброшенных земель и повышения производственной эффективности. Однако, смогут ли страны КРУ реализовать их огромный потенциал? Это зависит от ряда факторов, таких как технологическое развитие, улучшение инфраструктуры, приоритеты местных политиков. Кроме того, природно-климатические условия характеризуются экстремальными погодными явлениями, приводящими к высокой волатильности урожая и к существенным изменениям в общем сборе зерна. Все это является преградой и тормозит дальнейшее развитие зерновой отрасли. Высокие колебания в урожайности влияют на принятие решений сельскохозяйственными производителями и часто вынуждают их выбирать производственные схемы с низким применением удобрений и низким качеством семян.

Производительность и эффективность производства зерна могут быть увеличены за счет повышения качества и количества факторов производства, таких как удобрения и семена. Сокращение производственного риска с помощью страхования посевов может способствовать более широкому применению факторов производства и инвестиций в производство в развивающихся странах, широко обсуждаемое в литературе. Еще одним фактором, влияющим на значимость сельскохозяйственного страхования в перечисленных странах является нехватка зернохранилищ и низкие закупочные цены в сравнении с закупочными ценами других зернопроизводящих стран, таких как США. Низкая рентабельность сельскохозяйственного производства в КРУ вынуждает фермеров продавать урожай сразу же после сбора без хранения, чтобы погасить кредиты, полученные для покупки факторов производства в вегетационный период. Сокращение производственного риска за счет страхования посевов позволит наращивать капитал и увеличить инвестиции в рыночную инфраструктуру, например, в хранилища, в которых нуждается сельскохозяйственная отрасль России. Поэтому страхование посевов может внести вклад в стабилизацию производственной и ценовой волатильности в СНГ, а также может послужить в качестве средства мобилизации производства зерна в регионах, особенно в областях. Однако, существует недостаток информации о текущей роли и функциях сельскохозяйственного страхования в этих странах. Данное исследование является одним первых в оценке того, насколько эффективно функционирует рынок сельскохозяйственного страхования в России. Мы занимаемся этим вопросом, анализируя страховые выплаты и убыточность, а также изменение премий и субсидий, выплачиваемых фермерам. Кроме того, мы также исследуем факторы, влияющие на спрос страхования в стране.

Развитие сельскохозяйственного страхования в России

Сельскохозяйственное страхование было обязательным во времена Советского Союза и осуществлялось правительственной компанией Госстрах. После распада Советского Союза программы страхования стали добровольными и участие в них фермерами было ограничено. В последние годы правительство КРУ повысило уровень субсидий на страхование посевов (Mahul & Stutley 2010). В особенности, правительство субсидирует систему многорискового страхования урожая и финансирует 50% страховых премий фермерам с 2004 года. В соответствии с этой программой, сельскохозяйственные производители должны сначала заплатить полную страховую премию страховой компании, затем 10% уплаченной премии компенсируется областным правительством, и 40% премии – федеральным правительством.

График 1: Динамика правительственных субсидий, доля застрахованной площади и количество застрахованных сельскохозяйственных производителей в России

Закон о сельскохозяйственном страховании был изменен в 2011 году. Взносы фермеров за страхование были сокращены до 50%, в то время как правительство стало оплачивать остальные 50% премии напрямую страховой компании. С начала 2013 года частные страховые компании также предлагают страхование скота с правительственным субсидированием. Коммерческое страхование посевов редко предлагается страховыми компаниями (Mahul and Stutley 2010). Вместо этого, страховые компании предлагают страховые продукты, связанные с кредитами. Для получения права на субсидированный сельскохозяйственный кредит, сельскохозяйственные производители должны приобрести полис сельскохозяйственного страхования. Страховые компании, участвующие в субсидированных страховых программах, должны перестраховывать не менее 20% от риска в Российском сельскохозяйственном страховом пуле (Mahul & Stutley 2010). Из Графика 1 следует, что значимость сельскохозяйственного страхования постоянно возрастала с 2001 года, это представлено увеличивающейся долей застрахованной площади. Кроме того, государственные субсидии возрастали на протяжении периода и представлены на графике черной линией. После временного снижения в 2009 году, застрахованная площадь посевов опять увеличилась в 2010 году. Застрахованная площадь сельскохозяйственных посевов снизилась в Росии с 25% в 2008 г. до 13% в 2010 г. Закон о сельскохозяйственном страховании был подвергнут изменению в 2011 г., за счет этого страхование посевов опять увеличилось примерно на 20% (FASI 2013). Тем не менее, появилась тенденция к снижению числа хозяйств, которые приобретают страховой полис, что указывает на снижение популярности программы.

Данные и методология

Мы используем панельные данные по участию в сельскохозяйственном страховании и сельскохозяйственном производстве (урожайность зерновых культур; доля сельскохозяйственных предприятий, фермерских хозяйств и животноводства в валовой продукции сельского хозяйства, наличие техники, общий объем сельскохозяйственной продукции) за 2008-2011 гг. в 60 зернопроизводящих областях России. Данные включают в себя 218 наблюдений. Все переменные измерялись в руб/га, за исключением доли сельскохозяйственной продукции и наличия техники, которая выражена в кВт/га. Более детальная информация о данных и анализе результатов представлена в работе Bobojonov, Götz and Glauben (2014).

Мы также рассчитываем уровень убыточности и убыточность производителей как отношение иска о возмещении убытков и премий, по данным 2008 и 2010 гг. Убыточность производителей основана на премиях, которые фермеры платят, в то время как уровень потерь включен в субсидирование премий.

Результаты и анализ

Различные модели были использованы для того, чтобы проанализировать спрос на страхование посевов в России. Как и ожидалось, анализ показал, что страховые премии, уплаченные хозяйствами, имеют отрицательный знак, это означает, что более высокая цена на продукцию сокращает спрос на него. Далее, наши исследования показали, что спрос крестьянских хозяйств на страхование больше, чем спрос сельскохозяйственных предприятий. Кроме этого, чем больше у хозяйств техники, тем ниже доля застрахованной площади сельскохозяйственных посевов. Тенденцию можно проследить по производителям, которые уже инвестировали в новую технику. У таких производителей более низкий спрос на кредиты и, следовательно, более низкий спрос на сельскохозяйственное страхование.

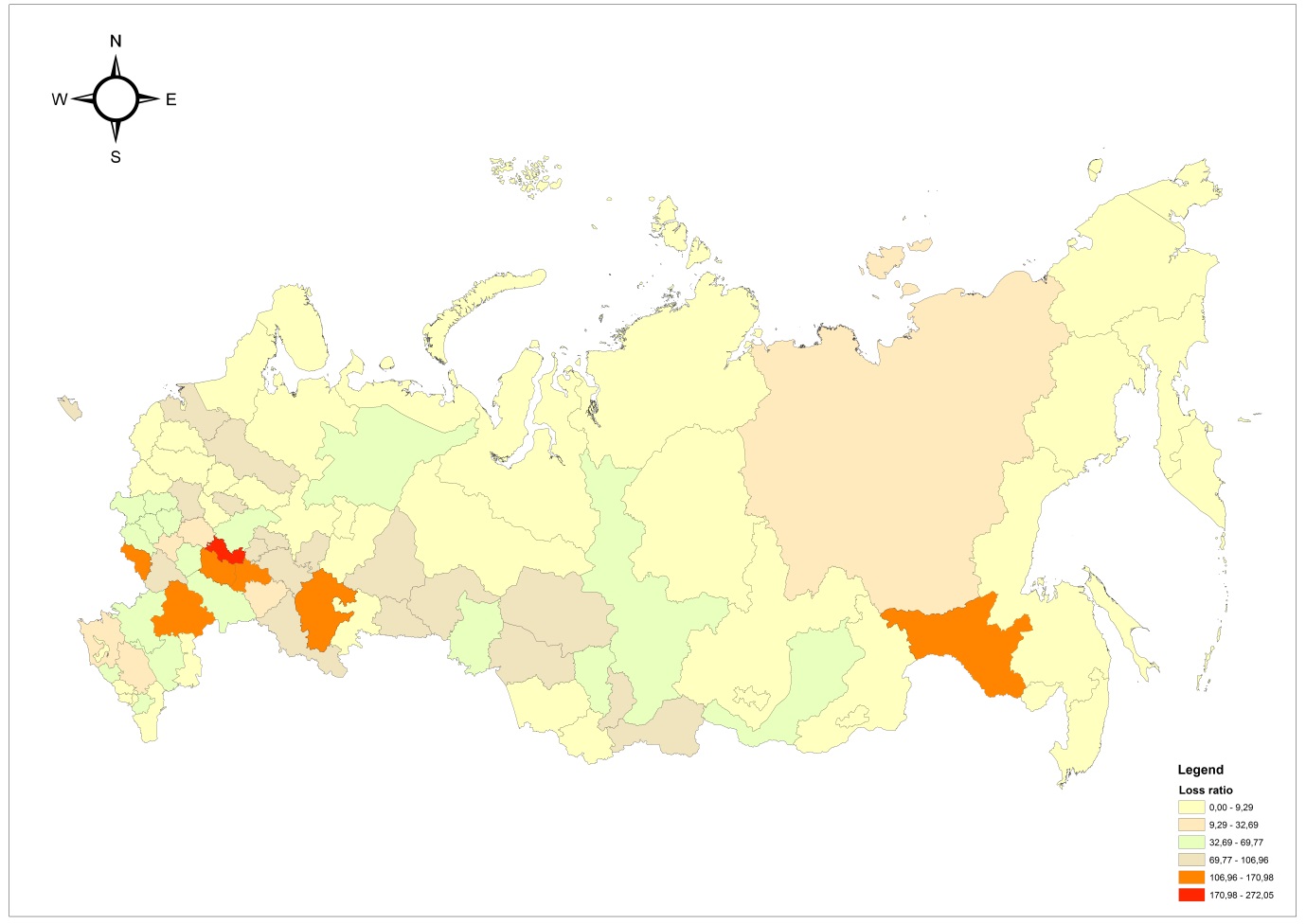

Для дальнейшего исследования эффективности рынка страхования посевов в России мы посчитали коэффициент убыточности. Из Графика 2 следует, что коэффициент убыточности достаточно небольшой по сравнению со средним значением 0,57 (57%). Таким образом, страховые компании используют около 43% полученных премий для покрытия своих расходов и достижения определенного уровня прибыльности. Изменение коэффициента убыточности достаточно небольшое при условии того, что сельскохозяйственный урожай в России отличается высокими системными рисками и, следовательно, высокими колебаниями. Распределение коэффициента убыточности по областям показывает, что только для некоторых областей значение превышает 1 (100%), хотя данные охватывали сильную засуху в 2010 году (Рисунок 3).

.jpg)

Рисунок 3: Дефицит урожая (верхнее изображение) и уровень убыточности (нижнее изображение) в 2010 году

Зернопроизводящие области подверглись большим убыткам в 2010 году. Тем не менее, только в нескольких регионах страховые компании выплатили компенсацию, превышающую собранную страховую премию в течение одного года. Как правило, можно ожидать большую часть выплат сельскохозяйственным производителям в годы с экстремальными погодными условиями, однако, в России данное утверждение не соответствует действительности.

Выводы

Результаты показывают, что цена страховки играет значительную роль в формировании спроса на продукты страхования. Высокие страховые премии могут сократить спрос, как подтверждает наш анализ. политика субсидирования в России, когда производители оплачивают полную стоимость страхования при условии возмещения 50% позже, не стала надлежащим механизмом поддержки развития данной области. Прямое субсидирование премий, введенное в 2012 году, может рассматриваться как более эффективный механизм. Более того, анализ показывает, что регионы с высоким уровнем обеспеченности техникой имеют более низкий спрос на сельскохозяйственное страхование. Это может быть объяснено важной ролью страхования в получении сельскохозяйственного кредита. Богатые хозяйства с высоким уровнем активов могут использовать эти активы в качестве обеспечения по кредиту, снижая необходимость в страховом полисе.

Наш анализ риска убыточности доказывает, что рынок страхования посевов в России функционирует недостаточно хорошо в качестве механизма управления риском, и не обеспечивает эффект хеджирования в периоды засухи. Следовательно, необходимо улучшать эффективность субсидированной страховой программы, чтобы сделать ее привлекательной для сельскохозяйственных производителей. В особенности, выплаты в годы засухи должны быть увеличены.

Оставить комментарий

Для того, чтобы оставить комментарий,

зарегистрируйтесь или войдите